Rita Casaro

Sergio Gobetti: estudos apontam impacto positivo sobre o PIB brasileiro de 12% e 20%, em duas décadas. Foto: Acervo pessoalNão é exagero afirmar, como muitos têm feito, que o arcabouço tributário brasileiro é um manicômio. Quem reforça a classificação é o economista Sergio Gobetti, especialista em política fiscal, tributação e federalismo. “Nós temos um sistema com múltiplas alíquotas, cargas e regimes diferenciados; é também predominantemente cumulativo, penaliza investimentos e onera exportações. As empresas e as pessoas não sabem exatamente quanto estão pagando”, resume.

Sergio Gobetti: estudos apontam impacto positivo sobre o PIB brasileiro de 12% e 20%, em duas décadas. Foto: Acervo pessoalNão é exagero afirmar, como muitos têm feito, que o arcabouço tributário brasileiro é um manicômio. Quem reforça a classificação é o economista Sergio Gobetti, especialista em política fiscal, tributação e federalismo. “Nós temos um sistema com múltiplas alíquotas, cargas e regimes diferenciados; é também predominantemente cumulativo, penaliza investimentos e onera exportações. As empresas e as pessoas não sabem exatamente quanto estão pagando”, resume.

Na sua avaliação, a solução para esses e outros problemas da incidência e cobrança de impostos sobre o consumo no Brasil estão na Proposta de Emenda à Constituição (PEC) 45/2019, aprovada em dois turnos nos dias 6 e 7 de julho último pela Câmara dos Deputados. O texto, que teve 375 votos favoráveis e 113 contrários, deve começar a tramitar neste mês de agosto no Senado. Se também receber o aval dos parlamentares da Casa, irá à sanção presidencial.

As principais mudanças previstas, que acontecerão gradualmente a partir de 2026, são a substituição do Programa de Integração Social (PIS) e da Contribuição para Financiamento da Seguridade Social (Cofins) pela Contribuição sobre Bens e Serviços (CBS), além do fim do Imposto sobre Produtos Industrializados (IPI). Está proposta ainda a junção dos impostos Sobre Serviços (ISS) e sobre Circulação de Mercadorias e Serviços (ICMS), que se tornarão o Imposto sobre Bens e Serviços (IBS), gerido pelo Conselho Federativo a ser formado por estados e municípios. Os dois novos, somados, determinarão a alíquota total no modelo de Imposto sobre Valor Agregado (IVA), cuja definição dependerá de lei complementar.

Entre os pontos da PEC defendidos por Gobetti, que é servidor de carreira do Instituto de Pesquisa Econômica Aplicada (Ipea) e hoje atua na Secretaria da Fazenda do Estado do Rio Grande do Sul, está a cobrança no local de venda do produto ou serviço, e não mais na origem, como é atualmente. A alteração, explica o técnico que tem estudos premiados na área de finanças públicas, elimina o efeito deletério da guerra fiscal entre os entes da Federação baseada em descontos na cobrança de impostos e proporciona distribuição mais justa da receita entre os municípios.

Visando ter como princípio geral maior uniformidade na tributação de serviços e mercadorias, o texto aprovado pelos deputados, contudo, já prevê desconto para segmentos específicos, como planos de saúde e escolas privadas, o que pode vir a elevar a alíquota geral, hoje estimada em 25% pela Secretaria Extraordinária da Reforma Tributária do Ministério da Fazenda.

A questão remete a uma das principais preocupações geradas pela reforma, que seria a elevação da tributação do setor de serviços. Sobre isso, Gobetti pondera a existência de múltiplas situações, a depender do tipo de empresa, do regime em que ela está enquadrada e da sua posição na cadeia produtiva. Otimista, ele aposta em benefícios para todos com a previsão de estudos que apontam para maior crescimento do Produto Interno Bruto (PIB) impulsionado pelo redesenho dos impostos.

Nesta entrevista ao Jornal do Engenheiro, o economista formado pela Universidade Federal do Rio Grande do Sul (UFRGS), mestre e doutor pela Universidade de Brasília (UnB), aborda ainda os prazos de transição previstos na reforma que, na sua avaliação, permitem a adaptação de empresas, consumidores e entes da Federação, evitando o risco de perda repentina de receita ou um choque de preços. Confira a seguir e no vídeo ao final.

Em linhas gerais, o que a reforma, tal como foi aprovada na Câmara, muda no sistema tributário brasileiro?

Eu diria que a reforma muda as coisas em três dimensões diferentes. Na economia, para as pessoas em termos de carga tributária e também na Federação, na forma como esse recurso é distribuído entre os diferentes estados e municípios. Começando pela questão econômica, todo mundo tem falado que o sistema tributário brasileiro é um verdadeiro manicômio e, sim, isso não é exagerado. Nós temos um sistema com múltiplas alíquotas, cargas tributárias e regimes diferenciados; é também predominantemente cumulativo,  penaliza investimentos e onera exportações. As empresas e as pessoas não sabem exatamente quanto estão pagando. Mesmo agora no debate sobre mudança de alíquota: quem ganha, quem perde? A gente vê que, muitas vezes, alguns setores econômicos não têm ideia exatamente do que ganham, porque, ao olhar apenas para aquela alíquota que ele está pagando [sobre] o seu produto de venda, [isso] não diz efetivamente toda a carga tributária que incide. Nós temos o chamado resíduo tributário, aquilo que se veio pagando acumulado na cadeia produtiva. O que a reforma faz é dar transparência, limpar isso, fazer com que a gente tenha um sistema não cumulativo aos moldes do chamado imposto sobre o valor adicionado, que é hoje o modelo adotado por, eu diria, 99% dos países avançados do mundo. São muito poucas as economias que não adotam o sistema de IVA. Nós temos o caso raro dos Estados Unidos, que têm o sale tax, imposto que incide apenas sobre as vendas no varejo, mas com uma alíquota bem menor. E mesmo assim é um sistema que tende a não ter cumulatividade, como a gente tem hoje por essa multiplicidade de tributos: PIS Cofins no nível federal, ICMS no nível estadual, ISS no municipal e ainda alguns produtos industrializados sujeitos ao IPI. E com uns impostos incidindo sobre os outros. Essa ideia de mudar para um modelo puro, do tipo IVA, é algo que vem sendo discutido no Brasil há mais de 30 anos. Essa não é uma agenda do atual governo, a Proposta de Emenda à Constituição foi apresentada há quatro anos, na gestão passada, mas a ideia é muito mais antiga. São três décadas desse anseio por uma mudança que coloque o Brasil no caminho de uma tributação mais moderna e transparente. Pela primeira vez se conseguiu chegar num mínimo de acordo para aprová-la.

penaliza investimentos e onera exportações. As empresas e as pessoas não sabem exatamente quanto estão pagando. Mesmo agora no debate sobre mudança de alíquota: quem ganha, quem perde? A gente vê que, muitas vezes, alguns setores econômicos não têm ideia exatamente do que ganham, porque, ao olhar apenas para aquela alíquota que ele está pagando [sobre] o seu produto de venda, [isso] não diz efetivamente toda a carga tributária que incide. Nós temos o chamado resíduo tributário, aquilo que se veio pagando acumulado na cadeia produtiva. O que a reforma faz é dar transparência, limpar isso, fazer com que a gente tenha um sistema não cumulativo aos moldes do chamado imposto sobre o valor adicionado, que é hoje o modelo adotado por, eu diria, 99% dos países avançados do mundo. São muito poucas as economias que não adotam o sistema de IVA. Nós temos o caso raro dos Estados Unidos, que têm o sale tax, imposto que incide apenas sobre as vendas no varejo, mas com uma alíquota bem menor. E mesmo assim é um sistema que tende a não ter cumulatividade, como a gente tem hoje por essa multiplicidade de tributos: PIS Cofins no nível federal, ICMS no nível estadual, ISS no municipal e ainda alguns produtos industrializados sujeitos ao IPI. E com uns impostos incidindo sobre os outros. Essa ideia de mudar para um modelo puro, do tipo IVA, é algo que vem sendo discutido no Brasil há mais de 30 anos. Essa não é uma agenda do atual governo, a Proposta de Emenda à Constituição foi apresentada há quatro anos, na gestão passada, mas a ideia é muito mais antiga. São três décadas desse anseio por uma mudança que coloque o Brasil no caminho de uma tributação mais moderna e transparente. Pela primeira vez se conseguiu chegar num mínimo de acordo para aprová-la.

Em termos práticos, como essa mudança no sistema tributário vai favorecer o aumento da produção, da geração de riqueza, da distribuição de renda, que são as demandas nacionais. Como terá impacto para a melhoria da economia nacional?

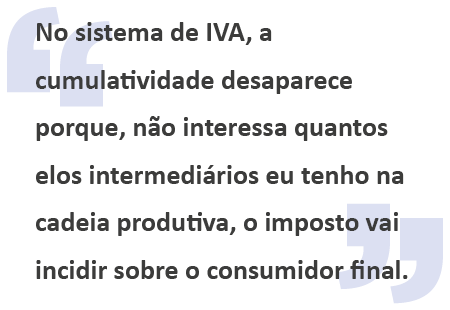

Há já vários estudos sendo feitos nos últimos anos, são metodologias diferentes e podem ter diferenças de magnitude, mas todos convergem para efeitos positivos da reforma tributária sobre o crescimento, porque são várias as dimensões nas quais as ineficiências econômicas vão sendo corrigidas. Nós temos um primeiro impacto que é o da simplificação, que reduz custo para as empresas, que [no modelo atual] têm que empregar centenas de computadores, advogados para cuidar da sua questão tributária. E reduz o contencioso jurídico também, o desperdício que se tem dos próprios tribunais [com a apreciação de] causas e discussões eternas sobre detalhes, absolutamente sem sentido. Também produz uma alocação mais eficiente de recursos produtivos. Hoje, a chamada guerra fiscal faz muitas vezes com que empresas que naturalmente seriam vocacionadas para se instalar numa região o sejam em outra em função de benefícios fiscais. Nós temos até o caso do chamado “passeio de notas fiscais”. Os benefícios fiscais de hoje, principalmente o ICMS, transbordaram [da atração de] uma indústria para o setor de comércio atacadista. Então, é comum até determinados setores industriais criarem centrais de distribuição das suas mercadorias em outro estado, onde haja uma vantagem fiscal. Você imagina o nível de ineficiência a que, às vezes, a indústria chega ao remeter o seu produto para outro estado para que ele seja redistribuído para o resto do País em função de uma vantagem tributária? E, em algumas situações, obviamente a mercadoria  não vai, é por isso que a gente chama de passeio de nota fiscal. A cumulatividade presente hoje no sistema induz a comportamentos ineficientes, [como a verticalização] da produção no âmbito de um único CNPJ. Por quê? Como o sistema é cumulativo, quanto mais vendas de um para outro, incide tributo novamente. No sistema de IVA, isso desaparece porque, não interessa quantos elos intermediários eu tenho na cadeia produtiva, o imposto vai incidir sobre o consumidor final. Ele pode ser cobrado nas várias etapas, mas com créditos referentes ao que se pagou de imposto pelos insumos na etapa anterior. Essa não cumulatividade faz com que as coisas sejam mais eficientes. Em resumo, em função de todas essas correções, tem estudos apontando um impacto sobre o PIB brasileiro de 12% e 20%, em duas décadas.

não vai, é por isso que a gente chama de passeio de nota fiscal. A cumulatividade presente hoje no sistema induz a comportamentos ineficientes, [como a verticalização] da produção no âmbito de um único CNPJ. Por quê? Como o sistema é cumulativo, quanto mais vendas de um para outro, incide tributo novamente. No sistema de IVA, isso desaparece porque, não interessa quantos elos intermediários eu tenho na cadeia produtiva, o imposto vai incidir sobre o consumidor final. Ele pode ser cobrado nas várias etapas, mas com créditos referentes ao que se pagou de imposto pelos insumos na etapa anterior. Essa não cumulatividade faz com que as coisas sejam mais eficientes. Em resumo, em função de todas essas correções, tem estudos apontando um impacto sobre o PIB brasileiro de 12% e 20%, em duas décadas.

E qual a vantagem para o consumidor final?

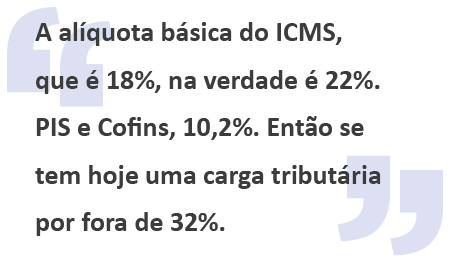

Acho que para o consumidor é um sistema mais positivo, porque dá mais transparência. Como falava, as empresas e as pessoas não sabem exatamente quanto pagam. Seja pela cumulatividade ou pela peculiaridade de as nossas alíquotas serem cobradas por dentro, e não por fora. Quando a gente fala de uma alíquota, digamos, de ICMS, que incidia sobre gasolina, energia e comunicação, de 25%, na verdade, era R$ 25,00 dentro de um preço de R$ 100,00. Ou seja, eu tinha a mercadoria custando R$ 75,00 e mais R$ 25,00 de imposto. A carga tributária efetiva, portanto, era 25/75, que é 33,3%. A alíquota básica do ICMS, que é 18%, na verdade é 22%. O PIS Cofins, que é 9,25%, na verdade é 10,2%. Então quando junta alíquota de PIS e Cofins com ICMS, tem hoje uma carga tributária por fora de 32%. Sendo que tem algumas mercadorias com carga tributária maior do que essa e outras mais baixa. O objetivo da reforma é tentar introduzir um pouco mais de uniformidade. O texto aprovado prevê alguns regimes diferenciados favorecidos. Ele prevê os bens e serviços que vão ter uma alíquota reduzida, de 60%. Se imaginar que a alíquota do novo tributo básica será de 25%, a reduzida seria de 10%. Vamos ainda ter isenção ou alíquota zero, como é o caso da cesta básica de alimentos. Então, eu diria que há mais transparência para a sociedade, mais uniformidade e, por incrível que pareça, a gente mostra nos estudos que tende a ter menos regressividade. Esse é um termo que nós, economistas, utilizamos para nos referir ao efeito do sistema tributário sobre as diferentes classes de renda. Como o pobre consome toda a sua renda, o sistema de tributação do consumo tende a onerar mais a sua renda do que a da pessoa mais rica. Todo sistema de tributação do consumo é assim, só que no Brasil é pior. A gente constata que a alíquota média paga pelo mais pobre é mais alta do que a paga pelo mais rico. Ou seja, não é apenas em proporção da renda, é como se eu tivesse a carga tributária do mais pobre mais elevada. [Por exemplo,] plano de saúde e escola particular, que os mais ricos usam, têm uma carga tributária muito mais baixa que a gasolina, a  energia elétrica, a vestimenta, os produtos de higiene e limpeza, que o pobre também usa. E sem nenhuma racionalidade. O que determina essas diferenças de carga tributária hoje é sabe-se lá o quê, a pressão para um lado ou outro. [Além disso,] a tributação do consumo no Brasil tem uma divisão entre bens e serviços. O Brasil, se não é o único, é o único país relevante do mundo onde bens e serviços são tributados separadamente. Essa é uma total jabuticaba. Não há, sob o ponto de vista de qualquer prisma de teoria econômica jurídica, qualquer justificativa ou razoabilidade para que a gente tenha bases divididas e para que a carga tributária dos serviços seja menor do que a carga tributária sobre as mercadorias.

energia elétrica, a vestimenta, os produtos de higiene e limpeza, que o pobre também usa. E sem nenhuma racionalidade. O que determina essas diferenças de carga tributária hoje é sabe-se lá o quê, a pressão para um lado ou outro. [Além disso,] a tributação do consumo no Brasil tem uma divisão entre bens e serviços. O Brasil, se não é o único, é o único país relevante do mundo onde bens e serviços são tributados separadamente. Essa é uma total jabuticaba. Não há, sob o ponto de vista de qualquer prisma de teoria econômica jurídica, qualquer justificativa ou razoabilidade para que a gente tenha bases divididas e para que a carga tributária dos serviços seja menor do que a carga tributária sobre as mercadorias.

Esta é exatamente uma grande polêmica em torno da reforma, a elevação da tributação sobre os serviços, inclusive, como o senhor menciona, com alguns setores já beneficiados com alíquotas menores na PEC aprovada na Câmara. Isso é fato, esse segmento será penalizado?

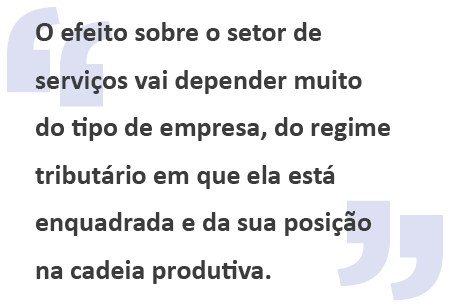

Se hoje a carga tributária, em média, dos serviços é mais baixa e se busca uma maior uniformidade, haverá, em média, uma elevação. Embora o objetivo fosse mais uniformidade, o texto aprovado previu uma série de exceções, como o caso dos serviços de saúde e educação privadas, que ficaram numa alíquota reduzida. Mas, além disso, eu queria destacar que o efeito sobre o setor vai depender muito do tipo de empresa, do regime tributário em que ela está enquadrada e da sua posição na cadeia produtiva. Por exemplo, para todos os prestadores de serviços que estiverem no Simples, não há efeito nenhum. Não há aumento da carga tributária e, ao contrário, podem até ter um ganho. Hoje, as empresas do Simples não conseguem transferir créditos para as empresas para as quais prestam serviço. A reforma permite que a empresa do Simples possa gerar crédito no valor exato do que ela pagou. E também é concedido o direito de opção se ela quiser ser creditada pelo que pagou de impostos sobre compras que realizou, desde que recolha o novo imposto por fora do sistema simplificado. O que significa isso? Dentro do regime Simples, estão PIS, Cofins e ISS, e também está pagando o IRPJ [Imposto de Renda de Pessoa Jurídica], CSLL [Contribuição Social sobre o Lucro Líquido] e mais a contribuição previdenciária. Com esse direito de opção, continuaria pagando a contribuição previdenciária, o IRPJ e a CSLL, mas pode optar por pagar o imposto que vai substituir o ISS, PIS e Cofins. De forma separada, esse imposto é maior do que paga hoje, mas ela vai poder se apropriar do crédito para trás e gerar crédito. Para a empresa que não está no Simples, [que é tributada pelo] lucro presumido, como é o caso também de muitos prestadores de serviço, nós vamos ter duas situações. Se estiver prestando serviço para outra empresa, vai pagar mais imposto, mas vai gerar crédito. Então, imaginemos hoje que um prestador de serviços está vendendo um produto por R$ 110,00. Destes, R$ 100,00 [referem-se] ao serviço propriamente dito e R$ 10, a imposto. Se a gente tiver o IBS com alíquota de 25%, o serviço passa a custar R$ 125,00. Mas a empresa que adquire aquele serviço vai poder se creditar e abater do pagamento do seu imposto. Então hoje, para ela, o custo é R$ 110,00 e passará a ser menor, de R$ 100,00. Isso só muda de figura e teria um impacto efetivo de carga tributária para o prestador de serviços para pessoa física, para o consumidor final, que não tem crédito, porque o imposto é sobre o consumo. Mas, em compensação, nós vamos ter todos os outros bens e mercadorias ficando mais baratos. Se o que o prestador de serviço paga de luz, telefone [for barateado], ele também vai se beneficiar. E obviamente [há] impacto disso tudo sobre o maior crescimento da economia brasileira; vai ter mais clientes, uma economia mais pujante.

As mudanças a serem implementadas também serão úteis para combater a sonegação e os subterfúgios utilizados para se pagar menos impostos?

Acho que em termos de sonegação, sim, e também a margem de planejamento tributário. Um exemplo que tem sido muito dado é que o McDonald's não vende mais sorvete, mas um creme que tem um nome específico, porque na legislação brasileira tem carga tributária menor que o sorvete. A TV por assinatura está sujeita a tributação do ICMS, com uma alíquota de 25% até o ano passado, quando uma lei complementar reduziu para 18% na maioria dos estados. Mas os streamings, como a Netflix, que é um serviço absolutamente equiparado, pagam ISS. Qual a racionalidade para que serviços ou produtos absolutamente semelhantes tenham cargas tributárias tão distintas? Eu diria que não é uma total jabuticaba brasileira, também tem isso no resto do mundo. No Reino Unido, teve a discussão que foi à Suprema Corte se o Jaffa Cakes é biscoito ou bolo. A decisão final foi a seguinte: se, com o tempo, ficasse duro, seria bolo; se ficasse mole, seria biscoito. Por isso se recomenda uma maior uniformidade e não ter tantas exceções.

Acho que em termos de sonegação, sim, e também a margem de planejamento tributário. Um exemplo que tem sido muito dado é que o McDonald's não vende mais sorvete, mas um creme que tem um nome específico, porque na legislação brasileira tem carga tributária menor que o sorvete. A TV por assinatura está sujeita a tributação do ICMS, com uma alíquota de 25% até o ano passado, quando uma lei complementar reduziu para 18% na maioria dos estados. Mas os streamings, como a Netflix, que é um serviço absolutamente equiparado, pagam ISS. Qual a racionalidade para que serviços ou produtos absolutamente semelhantes tenham cargas tributárias tão distintas? Eu diria que não é uma total jabuticaba brasileira, também tem isso no resto do mundo. No Reino Unido, teve a discussão que foi à Suprema Corte se o Jaffa Cakes é biscoito ou bolo. A decisão final foi a seguinte: se, com o tempo, ficasse duro, seria bolo; se ficasse mole, seria biscoito. Por isso se recomenda uma maior uniformidade e não ter tantas exceções.

Qual o impacto para estados e municípios com a mudança, além de desestimular a guerra fiscal?

A reforma não proíbe que os estados e municípios continuem tendo políticas de incentivo fiscal, mas que sejam concedidos na forma atual de desconto de imposto, de redução de base de cálculo. Diga-se de passagem, esse é um sistema muito pouco transparente, porque a sociedade não sabe quais empresas estão recebendo quanto e o efetivo retorno à sociedade. Em muitos casos, esses são usados como moeda de troca, de barganhas políticas de financiamento de campanhas eleitorais. O modelo de incentivo que se pensa para frente, que está possibilitado para estados e municípios, é que eles podem subsidiar atividades produtivas ou outras quaisquer que se pretenda através de recursos orçamentários. Então, aprova na Câmara dos Vereadores ou na Assembleia Legislativa os valores que ele está querendo repassar no orçamento público, de modo transparente, para que todo mundo saiba quanto está sendo dado para qual setor econômico e para qual empresa.

E como altera a distribuição das receitas tributárias?

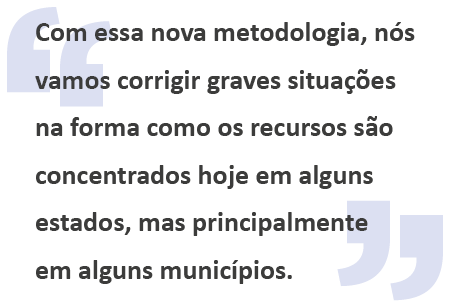

No Brasil, as receitas dos impostos pertencem aos estados e municípios onde ocorre a produção da mercadoria e onde está instalada a empresa prestadora de serviço. O que muda com a reforma é aquilo que a gente chama de aplicação do princípio do destino. O imposto passa a pertencer ao estado ou ao município onde ocorre o consumo, que é, em geral, a localidade onde vive a pessoa que pagou efetivamente por aquele imposto. Esse é o sistema que predomina também em todo o mundo, nas transações entre as nações e no sistema federativo. Com essa nova metodologia, nós vamos corrigir graves situações na forma como os recursos são concentrados hoje em alguns estados, mas principalmente em alguns municípios. Dando um exemplo: hoje o município mais rico do Brasil, em termos de receita per capita de ISS mais o que ele recebe de ICMS, é um de Minas Gerais, chamado São Gonçalo do Rio Abaixo, onde há mineração. Tem uma receita de R$ 15.000,00 por habitante por ano. O mais pobre é Araioses, do Maranhão, que tem receita de ICMS e ISS por habitante em torno de R$ 75,00. Uma diferença de 200 vezes! Imaginem a desigualdade em termos de condição de prestação de serviço público para as duas populações. Essa desigualdade não existe porque estou falando do município do Maranhão, lá no norte do Nordeste, e de um município do Sudeste. Se ficar dentro de Minas Gerais, o município mais pobre tem receita mais de 50 vezes menor que São Gonçalo do Rio Abaixo. E, por outro lado, no Maranhão, vai ter um município que tem receita 40, 50 vezes maior que Araioses. Essas distorções ocorrem em todos os estados e regiões do País. Em qualquer sistema federativo, tem essas diferenças, mas não nessa magnitude. Essa desigualdade é reduzida pela reforma, porque vai distribuir o recurso de acordo com o grau de consumo e a população que existe em cada município. O detalhe é que essa mudança não vai ocorrer do dia para a noite, [haverá] uma longa transição. Para quê? Para que esses municípios mais ricos que são hoje beneficiados não  sofram uma queda de arrecadação da noite para o dia. Eu quero corrigir uma distorção, mas vou fazer isso lenta e gradualmente. Daí, tem outro mito que vamos ter que esperar 50 anos do período da transição. Não, esses 50 anos são apenas para a forma como o recurso é distribuído entre os entes, não afetam o contribuinte ou o consumidor. Essa vai ser uma transição muito mais curta, cinco anos, entre 2029 e 2033, [período em que] as alíquotas dos impostos atuais vão sendo reduzidas e, no lugar, vou colocando e elevando a alíquota do novo imposto, de modo que, no final das contas, mantenho a carga tributária exatamente igual à que se tem hoje. Ou seja, o objetivo da reforma tributária não é aumentar a carga tributária. E existe uma cláusula expressa que garante que não vai.

sofram uma queda de arrecadação da noite para o dia. Eu quero corrigir uma distorção, mas vou fazer isso lenta e gradualmente. Daí, tem outro mito que vamos ter que esperar 50 anos do período da transição. Não, esses 50 anos são apenas para a forma como o recurso é distribuído entre os entes, não afetam o contribuinte ou o consumidor. Essa vai ser uma transição muito mais curta, cinco anos, entre 2029 e 2033, [período em que] as alíquotas dos impostos atuais vão sendo reduzidas e, no lugar, vou colocando e elevando a alíquota do novo imposto, de modo que, no final das contas, mantenho a carga tributária exatamente igual à que se tem hoje. Ou seja, o objetivo da reforma tributária não é aumentar a carga tributária. E existe uma cláusula expressa que garante que não vai.

Na sua avaliação, os prazos de transição, que muitos têm considerado longos, são adequados, portanto?

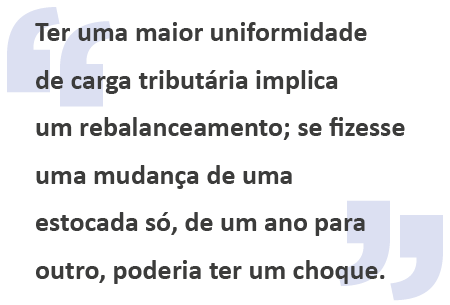

É até uma necessidade para a gente migrar do modelo atual para um novo. Nós temos, por exemplo, benefícios fiscais que estão vigorando. Fazer uma mudança aqui, antecipar, poderia ter alguma consequência jurídica. Esse modo de fazer aos poucos também permite justamente haver uma mudança gradual nos preços relativos da economia. Ter uma maior uniformidade de carga tributária implica um rebalanceamento; se fizesse uma mudança de uma estocada só, de um ano para outro, poderia ter um choque. Se fizer uma mudança lenta e gradual nas alíquotas, mesmo os setores que teriam aumento da carga tributária conseguirão absorver. E não há esse aumento se eu fizer essa transição em cinco anos, porque isso vai se misturar com os outros efeitos e com o impacto no próprio crescimento econômico. Além disso, permite ir calibrando as alíquotas do novo imposto de modo que não aumente a carga tributária. No primeiro ano de teste após a reforma, vai se arrecadar experimentalmente uma alíquota de 1% sobre toda essa base nova de imposto, e vejo quanto isso [representará]. O número que a gente imagina é, a cada ponto percentual, arrecadar R$ 50 bilhões. Hoje, soma R$ 1,2 trilhão, um pouco mais. Se esse 1% me rendeu R$ 50 bilhões, quantos por cento de alíquota eu preciso para ter uma receita de R$ 1,2 trilhão, por exemplo. Nesse caso, seria simplificadamente 24%. A alíquota talvez seja mais alta do que isso por causa das exceções que foram aprovadas.

Outra preocupação que surgiu foi sobre o fato de estados e municípios poderem estabelecer suas próprias alíquotas, o que faria surgir milhares de taxações diversas, embora haja a proposta geral.

Fica muito claro que 5.500 alíquotas não existirão em nenhuma hipótese. E também nós nunca teríamos alíquotas próximas de 100%. Vamos falar do que é o mundo factível. No caso dos municípios, a gente estima que a alíquota neutra, aquela que manteria a arrecadação semelhante à de hoje, [seria] aproximadamente 2%. A reforma diz que a alíquota de referência dos municípios será a que mantém a arrecadação igual à de hoje e que vai ser definida depois. Pode ser que seja exatamente 2%, pode ser 1,8% ou 2,2%. Cada município, individualmente, poderá optar por implementar uma alíquota diferente dessa, submetendo à aprovação da Câmara, o que eu acredito que a maioria dos municípios não [fará]. Vai requerer apoio político, justificar para a sociedade porque está querendo uma alíquota maior. O número efetivamente de possíveis alíquotas diferentes de 2% [se essa for a referência] não deve passar de uma dezena. Mas o mais importante é que isso não implica nenhuma complexidade, porque a cobrança dos tributos vai estar toda automatizada por um sistema nacional gerido pelo Conselho Federativo do novo imposto. O sistema será alimentado com as alíquotas eventualmente diferentes de cada um dos municípios e estados, e sempre que qualquer empresa [vender naquela localidade], que é o destino, onde está sendo o consumo, o sistema automaticamente faz aquele cálculo. Não teria complexidade nenhuma, mesmo que a gente tivesse as tais 5.000 alíquotas que se aventou. E nós vamos ter então um período de transição. Como exemplo, imagine que a cidade de São Paulo tende a perder participação no bolo. Vamos aqui assumir que o percentual de receita do município fosse 10% e caísse para 5%, pela metade,  como hipótese bem caricata; não vai cair. O que a regra de transição prevê é que, daqui a dez anos, São Paulo, em vez de ter 10% do bolo, vai ter 9%; daqui a 20 anos, 8%; e vai caindo gradualmente, [chegando em] 5% apenas daqui a 50 anos. Então, daqui a 20 anos é 8%, nesse caso hipotético que eu estou ilustrando. E o que vai acontecer daqui a 20 anos? O bolo sobre o qual essa fatia será calculada vai ser muito maior do que hoje com o crescimento econômico. Estima-se que o bolo que hoje representa 100 vai estar num tamanho de 160 a 170, se o PIB crescer 2% a 2,5% ao ano. Basta fazer a conta. Hoje São Paulo tem 10% de um bolo de 100; daqui a 20 anos, vai ter 8% de um bolo de 170. Quando a gente faz essa transição lenta, dos 5.569 municípios do Brasil, eu estimo que apenas oito vão ter uma queda de arrecadação depois de 50 anos de transição. E São Paulo não está entre eles, nenhuma capital está. Tem municípios no Brasil que não conseguem arrecadar nem R$ 10,00 por habitante por ano de ISS; tem município com arrecadação de R$ 1,00 por habitante/ano. Há mil que arrecadaram até R$ 10,00. Metade dos municípios do País arrecadam menos que R$ 100,00. Com a reforma, o que menos arrecadar em todo o País vai arrecadar R$ 170,00. Não vai ser do dia para a noite, vai ser gradual, mas vamos pensar na população dessas cidades espalhadas por todo o Brasil, na revolução que isso pode representar no sentido de proporcionar [serviços] mais compatíveis com a necessidade dessa população. A gente tem que parar de pensar no nosso próprio umbigo como cidadão da cidade tal, como membro do setor econômico ou da profissão tal. Temos que pensar enquanto nação, porque todos nós podemos, em última instância, ser beneficiados por um Brasil mais equitativo, harmônico, com maior crescimento econômico.

como hipótese bem caricata; não vai cair. O que a regra de transição prevê é que, daqui a dez anos, São Paulo, em vez de ter 10% do bolo, vai ter 9%; daqui a 20 anos, 8%; e vai caindo gradualmente, [chegando em] 5% apenas daqui a 50 anos. Então, daqui a 20 anos é 8%, nesse caso hipotético que eu estou ilustrando. E o que vai acontecer daqui a 20 anos? O bolo sobre o qual essa fatia será calculada vai ser muito maior do que hoje com o crescimento econômico. Estima-se que o bolo que hoje representa 100 vai estar num tamanho de 160 a 170, se o PIB crescer 2% a 2,5% ao ano. Basta fazer a conta. Hoje São Paulo tem 10% de um bolo de 100; daqui a 20 anos, vai ter 8% de um bolo de 170. Quando a gente faz essa transição lenta, dos 5.569 municípios do Brasil, eu estimo que apenas oito vão ter uma queda de arrecadação depois de 50 anos de transição. E São Paulo não está entre eles, nenhuma capital está. Tem municípios no Brasil que não conseguem arrecadar nem R$ 10,00 por habitante por ano de ISS; tem município com arrecadação de R$ 1,00 por habitante/ano. Há mil que arrecadaram até R$ 10,00. Metade dos municípios do País arrecadam menos que R$ 100,00. Com a reforma, o que menos arrecadar em todo o País vai arrecadar R$ 170,00. Não vai ser do dia para a noite, vai ser gradual, mas vamos pensar na população dessas cidades espalhadas por todo o Brasil, na revolução que isso pode representar no sentido de proporcionar [serviços] mais compatíveis com a necessidade dessa população. A gente tem que parar de pensar no nosso próprio umbigo como cidadão da cidade tal, como membro do setor econômico ou da profissão tal. Temos que pensar enquanto nação, porque todos nós podemos, em última instância, ser beneficiados por um Brasil mais equitativo, harmônico, com maior crescimento econômico.

Assista ao vídeo da entrevista