Osvaldo Passadore Júnior

Quem nunca escutou o velho e bom ditado: “Quando a esmola é muita, o santo desconfia”? O processo de migração de Plano de Previdência da Cesp, em fase de conhecimento e aguardando ser implantado, é um ótimo exemplo do ditado acima.

A Vivest, em seus boletins, de maneira velada, revela uma imagem superpositiva do Plano CD Cesp. Cuidado com o que se vê, pois temos de parar para pensar e analisar o conteúdo.

Vejamos:

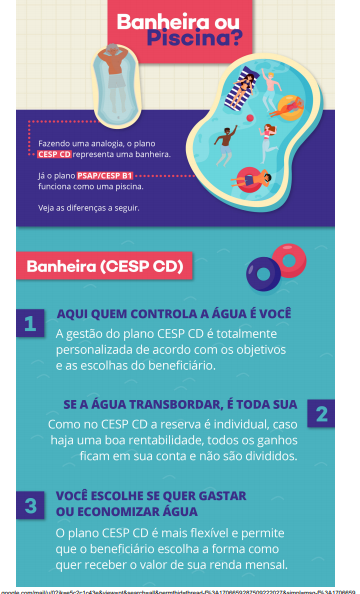

- No Plano CD você está só e caso aconteça algum acidente, por exemplo um déficit no plano, deverá arcar com o prejuízo sozinho.

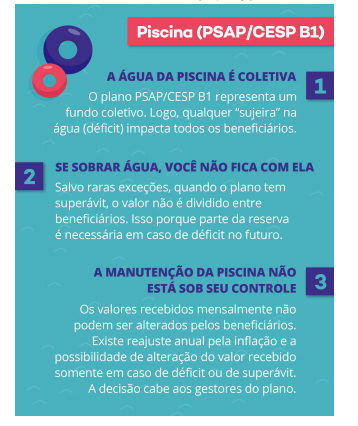

- No Plano PSAP B1 Cesp, na modalidade Benefício Suplementar Proporcional Saldado (BSPS), a patrocinadora arca com 100%; no Benefício Definido (BD), 50%; e, de forma paritária, com até 2,5% do salário de cada participante ativo na Contribuição Voluntária Normal (CV)

- No Plano CD você terá um tempo fixo para permanecer, que dependerá de quanto quer receber e como você contribuiu para isso.

- Na migração de plano, o assistido leva a sua Reserva Matemática (calculada em cima da tabela de vida atual, estimativa máxima de 84 anos) e ela determina um tempo de utilização, variando de cinco a 20 anos. Provavelmente o seu salário deverá ser reduzido a fim de atender o período que escolher para receber o seu provento.

- No Plano CD, temos o problema do Imposto de Renda, que, no caso da opção por um imposto regressivo, poderá haver a situação de pagar mais do que paga hoje.

- Ao término do prazo escolhido de recebimento, o assistido, provavelmente, ficará sem um montante financeiro e sem a sua suplementação de salário.

- No Plano PSAP B1 isso não acontece, pois o benefício é vitalício e mutualista, fato que garante a sua suplementação até o fim da vida e uma pensão para a(o) viúva(o) de 50% do provento também até o fim da vida (de acordo com o novo regulamento do PSAP B1 Cesp). Havendo mais beneficiários, serão acrescidos 10% por pessoa, até no máximo cinco.

- Na migração, a Cesp não vai aportar todo o dinheiro, isto é, a dívida que ela tem com a Vivest será transferida proporcionalmente para o novo plano, porém a correção da dívida nesse Plano CD será pelo rendimento do plano, e não pelo IGDPI + 6% ou IPCA + 6%. Portanto, o montante da dívida muito provavelmente será reduzido.

Reflexão

- Com relação ao contrato de dívida da Cesp, ele deveria se encerrar em 2018, logo é preciso uma explicação plausível da Vivest do que está acontecendo, pois em 1998 foi feita uma avaliação atuarial, e o cálculo apresentado previa que sua duração era por um período de 20 anos.

- Terminado o contrato de dívida, este se tornaria um contrato previdenciário, seguindo suas obrigações normais.

- Lembramos que os assistidos contribuem com um percentual de 1,34% a 7,5% (variando de acordo com o benefício recebido) no saldamento da dívida.

- Portanto, antes de qualquer decisão, pense e analise muito bem, pois esse ato vai refletir para sempre na sua vida e dos seus dependentes.

- E por fim fica aqui a indagação: a quem interessa a migração?

OBSERVAÇÃO: No caso da CPFL, o SEESP não tem assento nos conselhos gestor da empresa e deliberativo da Vivest, portanto, sem direito sequer a voz. O sindicato é contrário à forma impositiva com que a migração do plano previdenciário vem sendo conduzida na companhia.

Osvaldo Passadore Júnior é diretor do SEESP