Opinião

Sem medo de negociar com o banco

Nelson de Arruda Noronha Gustavo Jr.

Nesses

tempos bicudos, todos estão sujeitos a se ver sem condições

de quitar seus débitos. Em vez de contrair uma nova dívida,

esse é o momento de se reestruturar a antiga, o que se torna cada

vez mais corriqueiro. Para tanto, é importante ter em mãos

todos os contratos (cheque especial, empréstimos, cartão

de crédito etc.). Caso não se tenha arquivado tais documentos,

deve-se requerê-los junto ao banco.

Com isso em mãos, o próximo passo é procurar a instituição,

por intermédio do gerente, para discutir, com base no seu fluxo

de caixa e o seu passivo existente, um caminho para conseguir pagar o

que se deve. Infelizmente, dificilmente haverá uma proposta vantajosa

ao cliente por parte da instituição. Na grande maioria das

vezes, o funcionário vai apenar propor um alongamento da dívida,

diretamente proporcional ao seu crescimento.

O terceiro passo é a revisão na esfera judicial. Entre outros

aspectos, as ações propostas contra os bancos procuram afastar

o maior instrumento para o crescimento rápido das dívidas

bancárias, que é a prática ilegal do anatocismo,

a cobrança de juros sobre juros. A Lei da Usura (Decreto 22.626/33),

incluída no novo Código Civil, determina em seu artigo 4º

que: “É proibido contar juros dos juros; essa proibição

não compreende a acumulação de juros vencidos aos

saldos líquidos em conta corrente de ano a ano.” Desse modo,

fica claro que somente é permitida a acumulação anual

de juros vencidos aos saldos líquidos em conta corrente, nunca

mensal ou diária, como fazem os bancos e administradoras de cartões

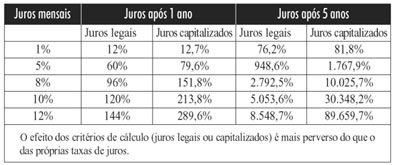

de crédito. Somente em um ano, a incidência dos juros capitalizados

pode representar a majoração de até 30% do valor

do débito (veja tabela abaixo).

A prática do anatocismo é muito comum em todos os contratos

bancários, sendo de fácil identificação no

cheque especial. Já no caso dos cartões de crédito,

os problemas surgem quando o cliente deixa de pagar o valor total da fatura

e as operadoras, portadoras de uma espécie de procuração

do dono do cartão, buscam financiamento para quitar o restante

da conta. Nessa situação, os clientes vêem suas dívidas

crescerem como uma bola de neve e correm o risco de ter seu nome incluído

nos serviços de proteção ao crédito.

Quando há uma ação judicial discutindo um determinado

contrato bancário, os créditos correspondentes junto à

instituição vão para uma conta chamada créditos

de “liquidação duvidosa”. Quando isso ocorre,

o Banco Central obriga o credor a fazer uma provisão. Na prática,

o caso é dado como perdido. Eis o momento em que os bancos oferecem

condições extremamente vantajosas para o pagamento da dívida.

Como não espera receber nada, ele tende a ser bem razoável.

Nelson

de Arruda Noronha Gustavo Jr.

é advogado especialista em direito bancário

conveniado ao SEESP